Символический CTQ-анализ в действии: Исследование T-синхронизации курсов мировых валют

Так уж получилось, что именно 1-го сентября – в день знаний – опубликована первая заметка из цикла «Символический CTQ-анализ в действии». И посвящена она, как ясно из названия, результатам исследования на T-синхронность курсов мировых валют (Доллар США [USD], Евро [EUR], Японская Йена [JPH], Швейцарский Франк [CHF] и Британский Фунт [GBP]) по отношению к рублю РФ [RUB]. Исходные данные для исследования взяты с официального web-сайта Центрального банка РФ (ссылка). О том, как можно «оптом» получить все необходимые числа, можно прочитать в нашей заметке, правда для этого Вам понадобится Wolfram Mathematica и умение в ней работать. Если Вы программировать в этой программе не умеете, то это не страшно – научиться не так сложно, как ощущается на первый взгляд. Доказательство этого высказывания достаточно подробно изложено в другой нашей заметке, посвящённой истории освоения системы Wolfram Mathematica сотрудниками группы «Конструктивная Кибернетика».

Ну а теперь обо всём по порядку.

Символический CTQ-анализ является оригинальной разработкой группы «Конструктивная Кибернетика» и предназначен для исследования свойств дискретных динамических систем и их траекторий: \begin{aligned} \mathbf{s}_{k+1}=\mathbf{f}\left(\mathbf{s}_{k},\,\mathbf{p}\right),\quad \{\mathbf{s}_{k}\}^\infty_{k=-\infty}, \end{aligned} со свойствами: \begin{aligned} \mathbf{s}\in\mathrm{S}\subset\mathbb{R}^N,\quad \mathbf{p}\in\mathrm{P}\subset\mathbb{R}^L,\quad k\in\mathrm{K}\subseteq\mathbb{Z},\, n=\overline{1,\,N},\, l=\overline{1,\,L}, \end{aligned} где \(\mathbf{s}\) – переменная состояния динамической системы, \(\mathbf{p}\) – вектор параметров модели, \(N\) – размерность пространства состояний системы, \(L\) – размерность пространства параметров модели.

Главная идея символического CTQ-анализа базируется на предположении, что форма траектории последовательности \(\{\mathbf{s}_{k}\}^\infty_{k=-\infty}\) в пространстве \(\mathrm{S}\times\mathrm{K}\) адекватно отражает (вскрывает) некие ключевые внутренние свойства порождающих динамических систем, важные с позиций вопросов идентификации, управления и предсказания её эволюции. Подробнее ознакомиться с основными положениями и возможностями символического CTQ-анализа Вы можете на странице проекта, а также по основным публикациям. Если заинтересовало, то идём дальше.

Современные финансово-экономические системы необычайно сложны, поэтому создание их точных адекватных моделей из первых принципов весьма затруднительно. Один из подходов к исследованию этих систем базируется на анализе финансово-экономических временных рядов вида \(\{{{\mathbf{s}}_{k}}\}^{K}_{k=1}\). Каждому \(k\)-му отсчёту может быть сопоставлен момент времени \({{t}_{k}}\), причём \({{t}_{k+1}}>{{t}_{k}}\), \(t\in \text{T}\subset \mathbb{R}\). Величину \(s_{k}^{(n)}\) – возможно трактовать как значение некоего финансового индикатора в момент времени \({{t}_{k}}\). Здесь необходимо отметить, для читателей которые не совсем в теме, что на практике встречается, как правило, анализ именно многомерных рядов. В типичных случаях \(N>10\). Например в рамках одного из проектов перед нами стояла задача анализа финансового временного ряда у которого количество компонент \(N=146\). Естественно, что высокая размерность задач при исследовании финансовых индикаторов накладывает определённые требования как на аналитические инструменты, так и на способы визуализации данных.

В последнее время, в финансовой математике, для анализа финансовых временных рядов, всё чаще применяют методы статистической физики, нелинейной динамики и теории хаоса. Известно, что один из действенных инструментов нелинейной динамики – это символическая динамика, которая позволяет исследовать такие сложные явления в динамических системах как: хаос, странные аттракторы, гиперболичность, структурная устойчивость, управляемость, и т.п. Таким образом становится ясна связь между финансовыми рынками и символическим CTQ-анализом.

Для многих задач финансового анализа весьма важно знать: синхронны ли курсы различных валют, и если синхронны, то каковы свойства синхронизации. Ответить на эти вопросы может одно из расширений CTQ-анализа – это T-синхронизация дискретных последовательностей. Идея проста: если в момент \(k\) T-символы из разных последовательностей совпадают, то последовательности в этот момент T-синхронны, в противном случае – синхронизма нет. Более подробно, см. публикации. Здесь уместно будет заметить, что настоящий подход, в отличии от большинства других, позволяет анализировать уровень синхронизации и её временную структуру в сложных ансамблях сильно нестационарных и неидентичных хаотических осцилляторов больших размерностей с произвольной конфигурацией и топологией сети (решётки).

Итак, исследование T-синхронности курсов мировых валют (Доллар США [USD], Евро [EUR], Японская Йена [JPH], Швейцарский Франк [CHF] и Британский Фунт [GBP]) по отношению к рублю РФ [RUB] проводилось за период с 01.01.1999 г. по 31.03.2013 г. Размер выборки \(K=3~545\) отсчётов. Исходные данные приведены на рисунке:

![Курсы валют (Доллар США [USD], Евро [EUR], Японская Йена [JPH], Швейцарский Франк [CHF] и Британский Фунт [GBP]) по отношению в рублю РФ.](/data/estimation/20130901/currencies_time_series.png)

Ну а теперь собственно результаты обследования.

Во-первых, выявлено существенное отличие структуры временного ряда для USD (доллар США) от остальных. Более подробно, этот момент будет раскрыт в одной из следующих публикаций.

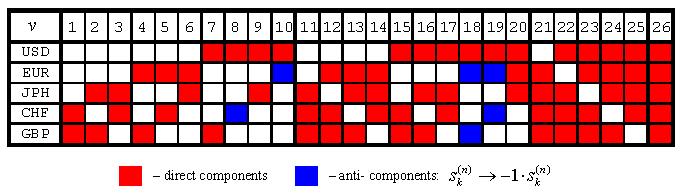

Во-вторых, для некоторых комбинаций валют:

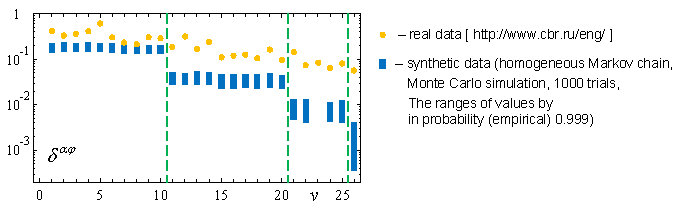

выявлены режимы антисинхронизации (синие ячейки на рисунке выше), а также высокий неслучайный интегральный уровень синхронности \(\delta^{\alpha\varphi}\):

Под антисинхронизацией понимается следующая ситуация (см., например, случай пары USD-EUR): когда один из индикаторов растёт (в данном случае доллар США), а другой падает (в данном случае Евро).

Для выявления неслучайных синхронных комбинаций валют, методом Монте-Карло были получены синтетические последовательности, по своей структуре аналогичные исследуемым. Для каждой комбинации было произведено по 1000 розыгрышей. Для синтетических данных, по эмпирической вероятности 0.999, строились диапазоны возможных значений всех рассчитанных в работе величин.

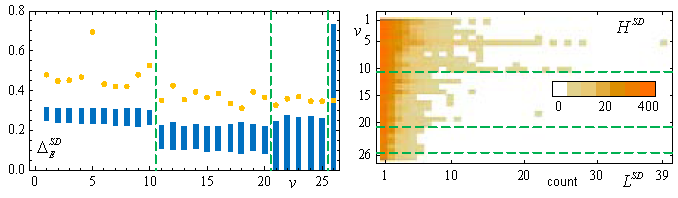

В-третьих, в \(H^{SD}\) – спектрах синхронных доменов выявлены долгие периоды синхронного колебания курсов валют, где \(L^{SD}\) – это длина синхронного домена. Отдельные значения \(L^{SD}\) достигают величин свыше 20-ти суток:

Пара \(H^{SD}\left[L^{SD}\right]\) означает что за исследуемый период с 01.01.1999 г. по 31.03.2013 г. для данной комбинации валют встретилось ровно \(H^{SD}\) доменов синхронного изменения их курсов, причём каждый из этих доменов имел длину точно в \(L^{SD}\) отсчётов.

В-четвёртых, \(\Delta^{SD}_E\) – относительная частная энтропия структуры доменов синхронизации, указывает на высокую степень «гребенчатости» спектров синхронизации \(H^{SD}\), т. е. комбинации валют демонстрируют весьма разнообразный набор интервалов синхронного изменения их курсов.

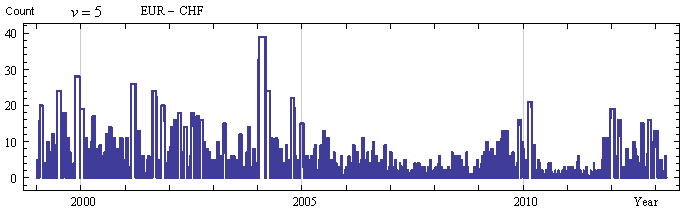

В-пятых, для всех значимых периодов синхронного изменения курсов валют получены реальные даты начала и окончания этих периодов. Данная информация важна для увязки данных о T-синхронности курсов валют с внешними событиями и факторами. Подобная увязка позволяет, например, построить интеллектуальную систему предсказания курсов валют с учётом информации о происходящих в мире событиях. В качестве иллюстрации на рисунке ниже представлена карта T-синхронизации для валютной пары EUR-CHF:

Из представленного рисунка, в частности, видно что в начале 2004 года был период, когда курс обмена Евро [EUR] по отношению к Рублю РФ, изменялся синхронно с курсом обмена Швейцарского Франка [CHF] по отношению к Рублю РФ на протяжении 39-ти дней (!).

Вместо заключения. Изложенные здесь результаты были исходно доложены на Международной конференции «Advanced Finance and Stochastics», см. ссылку. Тем не менее, доложены и опубликованы не все полученные результаты. Поэтому если у Вас есть интерес к данной теме, ждём Ваших писем с вопросами и предложениями.

В дальнейшем, мы будем продолжать рассказывать, как с помощью символического CTQ-анализа можно решать интересные и важные прикладные задачи, и не только из мира финансов.

Данный документ распространяется на условиях лицензии: «Attribution-NonCommercial-NoDerivs» («Атрибуция – Некоммерческое использование – Без производных произведений») CC BY-NC-ND 3.0 Непортированная.

01 сентября 2013 года.

Андрей Макаренко,

группа «Конструктивная Кибернетика».

Обсуждение: contact@rdcn.ru

Ключевые слова: Символический CTQ-анализ, T-синхронизация, финансовые индикаторы, курсы мировых валют.